سرمایهگذاری استارتاپهای هند در سال ۲۰۲۵ به ۱۱ میلیارد دلار رسید؛ سرمایهگذاران محتاطتر شدند

- ابتکارات دولتی و افزایش سرمایهگذاران داخلی خروجها را تقویت کرد و بخشهایی مانند تولید پیشرفته را کمریسکتر کرد و نشاندهنده بلوغ اکوسیستم بود.

اکوسیستم استارتاپ هند در سال ۲۰۲۵ نزدیک به ۱۱ میلیارد دلار سرمایه جذب کرد، اما سرمایهگذاران چکهای بسیار کمتری نوشتند و در مورد ریسکپذیری خود محتاطتر شدند؛ این موضوع نشاندهنده چگونگی جدا شدن سومین بازار پر سرمایهگذاری استارتاپی جهان از تمرکز سرمایه مبتنی بر هوش مصنوعی در ایالات متحده است.

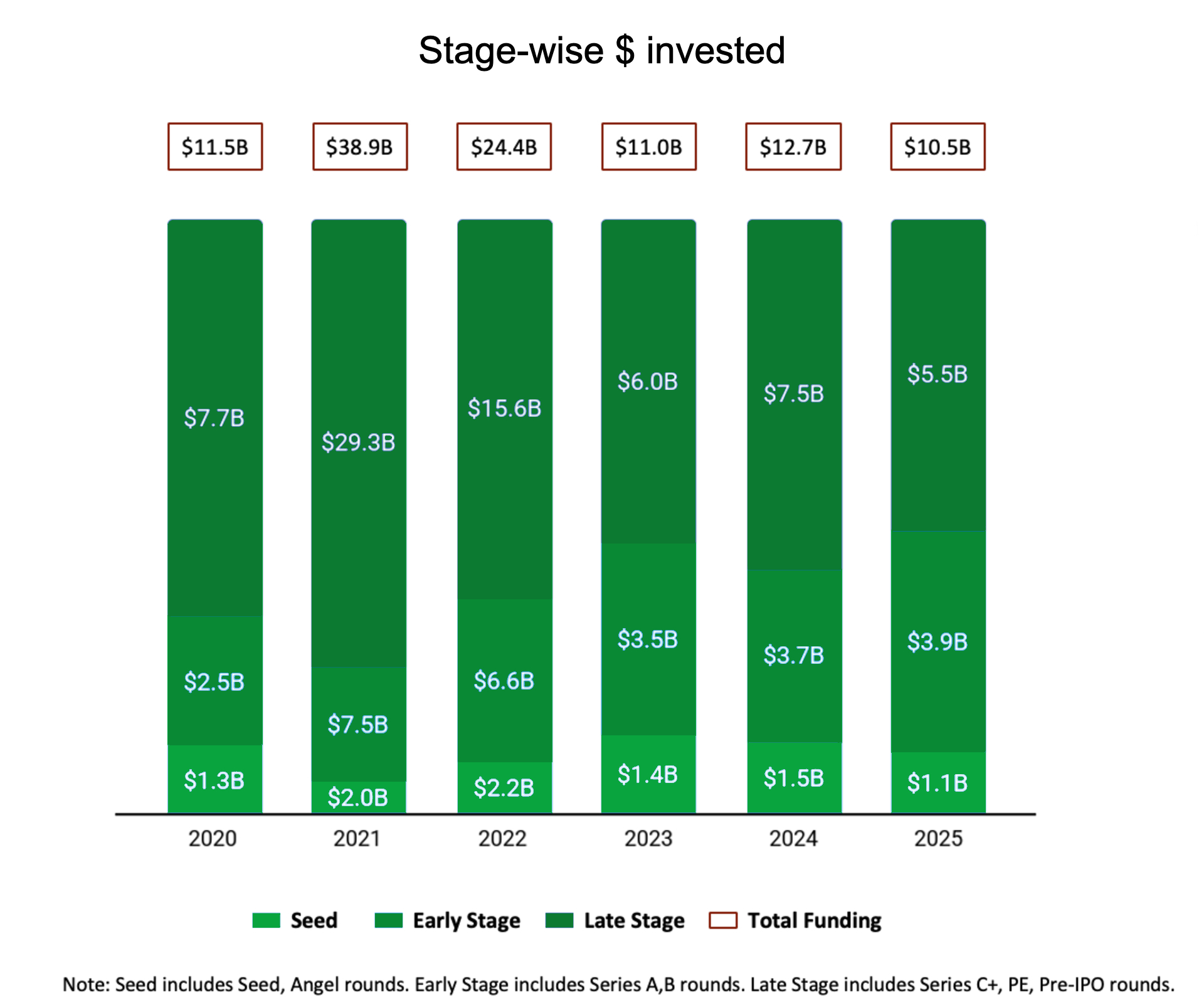

رویکرد گزینشی بیشتر در معاملات مشهود بود. بر اساس گزارش Tracxn، تعداد دورهای تأمین مالی استارتاپها با کاهش ۳۹ درصدی نسبت به سال قبل به ۱,۵۱۸ معامله رسید. کل سرمایهگذاری با کاهش اندک بیش از ۱۷ درصدی به ۱۰.۵ میلیارد دلار رسید.

این عقبنشینی یکنواخت نبود. تأمین مالی در مرحله اولیه (Seed-stage) با کاهش ۳۰ درصدی نسبت به سال ۲۰۲۴ به ۱.۱ میلیارد دلار در سال ۲۰۲۵ رسید، زیرا سرمایهگذاران از سرمایهگذاریهای آزمایشیتر کاستند. تأمین مالی در مراحل پایانی (Late-stage) نیز با کاهش ۲۶ درصدی نسبت به سال گذشته به ۵.۵ میلیارد دلار رسید، که نشاندهنده بررسی دقیقتر مقیاس، سودآوری و چشمانداز خروج است. با این حال، تأمین مالی در مراحل اولیه (Early-stage) انعطافپذیرتر بود و با افزایش ۷ درصدی نسبت به سال قبل به ۳.۹ میلیارد دلار رسید.

نهال سینگ، همبنیانگذار Tracxn، با اشاره به افزایش اعتماد به بنیانگذارانی که میتوانند تناسب قویتر محصول-بازار، دید درآمدی و اقتصاد واحد را در یک محیط تأمین مالی تنگتر نشان دهند، گفت: "تمرکز استقرار سرمایه به سمت استارتاپهای مراحل اولیه افزایش یافته است."

جستجوی هوش مصنوعی

هیچ کجا این بازنگری واضحتر از هوش مصنوعی نبود، زیرا استارتاپهای هوش مصنوعی در هند در سال ۲۰۲۵، طبق دادههای Tracxn که با TechCrunch به اشتراک گذاشته شده است، تنها کمی بیش از ۶۴۳ میلیون دلار در ۱۰۰ معامله جذب کردند که افزایش ناچیزی ۴.۱ درصدی نسبت به سال قبل داشت. سرمایه عمدتاً بین مراحل اولیه و اولیه-رشد توزیع شد. تأمین مالی هوش مصنوعی در مراحل اولیه مجموعاً ۲۷۳.۳ میلیون دلار بود، در حالی که دورهای مراحل پایانی ۲۶۰ میلیون دلار جمعآوری کردند، که نشاندهنده ترجیح سرمایهگذاران به کسبوکارهای مبتنی بر اپلیکیشن نسبت به توسعه مدلهای پرهزینه است.

این در تضاد شدید با ایالات متحده بود، جایی که تأمین مالی هوش مصنوعی در سال ۲۰۲۵ طبق گزارش Tracxn با جهش ۱۴۱ درصدی نسبت به سال ۲۰۲۴، از ۱۲۱ میلیارد دلار فراتر رفت و عمدتاً توسط معاملات مراحل پایانی هدایت شد.

پریناک سواروپ، شریک در Accel، گفت: "ما هنوز یک شرکت هوش مصنوعی-اول در هند نداریم که در یک بازه زمانی یک ساله، درآمد ۴۰ تا ۵۰ میلیون دلاری، اگر نگوییم ۱۰۰ میلیون دلار، داشته باشد، و این در سطح جهانی در حال وقوع است."

سواروپ به TechCrunch گفت که هند فاقد شرکتهای بزرگ مدل پایه است و زمان میبرد تا عمق تحقیق، خط لوله استعداد و سرمایه صبور مورد نیاز برای رقابت در آن لایه را بسازد - که این امر باعث میشود هوش مصنوعی مبتنی بر اپلیکیشن و حوزههای مرتبط با فناوری عمیق (deep-tech) تمرکز واقعبینانهتری در کوتاهمدت باشند.

این عملگرایی شکلدهنده جایی است که سرمایهگذاران شرطبندیهای بلندمدت خود را خارج از هسته هوش مصنوعی قرار میدهند. سرمایه خطرپذیر (Venture capital) به طور فزایندهای به سمت بخشهای تولیدی و فناوری عمیق سرازیر میشود. اینها برخی از حوزههایی هستند که هند رقابت سرمایه جهانی کمتری در آنها دارد و مزایای واضحی در استعداد، ساختار هزینه و دسترسی به مشتری دارد.

در حالی که هوش مصنوعی اکنون سهم قابل توجهی از توجه سرمایهگذاران را به خود جلب کرده است، سرمایه در هند احتمالاً توزیعشدهتر از ایالات متحده باقی میماند، با سرمایهگذاری قابل توجهی که همچنان به استارتاپهای مصرفی، تولیدی، فینتک و فناوری عمیق سرازیر میشود. سواروپ خاطرنشان کرد که تولید پیشرفته به ویژه به عنوان یک فرصت بلندمدت ظهور کرده است، با افزایش تقریباً ده برابری تعداد چنین استارتاپهایی در چهار تا پنج سال گذشته - حوزهای که او با توجه به رقابت کمتر سرمایه جهانی، "حق پیروزی" واضحی برای هند توصیف کرد.

راهول تانجا، شریک در Lightspeed، گفت که استارتاپهای هوش مصنوعی حدود ۳۰ تا ۴۰ درصد از معاملات در هند در سال ۲۰۲۵ را به خود اختصاص دادهاند، اما به افزایش موازی شرکتهای مصرفکننده اشاره کرد زیرا رفتار در حال تغییر جمعیت شهری هند تقاضا برای خدمات سریعتر و درخواستیتر - از تجارت سریع تا خدمات خانگی - ایجاد میکند - دستههایی که به مقیاس و تراکم هند به جای شدت سرمایه به سبک دره سیلیکون بازی میکنند.

هند در مقابل ایالات متحده

دادههای PitchBook نشاندهنده واگرایی شدید در استقرار سرمایه بین هند و ایالات متحده در سال ۲۰۲۵ است. بر اساس دادههای PitchBook تا ۲۳ دسامبر، سرمایهگذاری خطرپذیر ایالات متحده تنها در سه ماهه چهارم به ۸۹.۴ میلیارد دلار رسید، در مقایسه با حدود ۴.۲ میلیارد دلار که استارتاپهای هندی در همان دوره جذب کردند.

با این حال، این شکاف کل داستان را نمیگوید.

تانجا از Lightspeed هشدار داد که از مقایسههای مستقیم بین هند و ایالات متحده خودداری شود و استدلال کرد که تفاوت در تراکم جمعیت، هزینههای نیروی کار و رفتار مصرفکننده، مدلهای کسبوکاری را که میتوانند مقیاسپذیر باشند، شکل میدهد. دستههایی مانند تجارت سریع و خدمات درخواستی در هند بسیار بیشتر از ایالات متحده مورد توجه قرار گرفتهاند، که منعکسکننده اقتصاد محلی است تا هرگونه کمبود جاهطلبی در میان بنیانگذاران یا سرمایهگذاران.

اخیراً، Lightspeed ۹ میلیارد دلار سرمایه جدید جمعآوری کرد با تمرکز قوی بر هوش مصنوعی، اما تانجا گفت که این اقدام نشاندهنده تغییر کلی در استراتژی شرکت در هند نیست. او خاطرنشان کرد که صندوق ایالات متحده برای بازار و چرخه بلوغ متفاوتی طراحی شده است، در حالی که بازوی هند Lightspeed به حمایت از استارتاپهای مصرفی ادامه خواهد داد و در عین حال به طور انتخابی فرصتهای هوش مصنوعی را که توسط تقاضای محلی شکل گرفتهاند، نه شدت سرمایه جهانی، بررسی خواهد کرد.

ظرافتهای اکوسیستم استارتاپی هند

اکوسیستم استارتاپی هند همچنین شاهد تنگتر شدن تأمین مالی برای استارتاپهای تحت رهبری زنان بود. بر اساس گزارش Tracxn، سرمایه سرمایهگذاری شده در استارتاپهای فناوری تأسیس شده توسط زنان در سال ۲۰۲۵ نسبتاً ثابت و حدود ۱ میلیارد دلار بود که ۳ درصد نسبت به سال قبل کاهش یافته است. با این حال، این رقم کلی، عقبنشینی شدیدتری را در زیر سطح پنهان میکرد. تعداد دورهای تأمین مالی در استارتاپهای تأسیس شده توسط زنان ۴۰ درصد و در همتایان اولین بار تأمین مالی شده آنها ۳۶ درصد کاهش یافت.

به طور کلی، مشارکت سرمایهگذاران با افزایش گزینشگری به شدت کاهش یافت، به طوری که حدود ۳,۱۷۰ سرمایهگذار در سال جاری در دورهای تأمین مالی در هند شرکت کردند، که بر اساس دادههای Tracxn که با TechCrunch به اشتراک گذاشته شده است، ۵۳ درصد کاهش نسبت به حدود ۶,۸۰۰ نفر در سال قبل دارد. سرمایهگذاران مستقر در هند تقریباً نیمی از این فعالیت را تشکیل میدادند، با حدود ۱,۵۰۰ صندوق و فرشته داخلی که شرکت کردند - نشانه ای از اینکه سرمایه محلی نقش برجستهتری ایفا کرد زیرا سرمایهگذاران جهانی محتاط شدند.

فعالیت همچنین در میان گروه کوچکتری از حامیان تکراری متمرکزتر شد. دادههای Tracxn نشان میدهد که Inflection Point Ventures با شرکت در ۳۶ دور تأمین مالی، فعالترین سرمایهگذار بود و پس از آن Accel با ۳۴ مورد قرار گرفت.

مشارکت دولت هند در اکوسیستم استارتاپی در سال ۲۰۲۵ بیشتر مشهود شد. دهلی نو در ژانویه یک صندوق صندوق ۱.۱۵ میلیارد دلاری را برای گسترش دسترسی به سرمایه برای استارتاپها اعلام کرد، و به دنبال آن یک طرح تحقیق، توسعه و نوآوری ۱ تریلیون روپیه (۱۲ میلیارد دلار) با هدف حوزههایی مانند گذار انرژی، محاسبات کوانتومی، رباتیک، فناوری فضایی، بیوتکنولوژی و هوش مصنوعی، با ترکیبی از وامهای بلندمدت، تزریق سهام و تخصیص به صندوقهای فناوری عمیق.

این فشار شروع به ایجاد سرمایه خصوصی نیز کرده است. مشارکت فزاینده دولت به تحریک تعهد تقریباً ۲ میلیارد دلاری از سوی شرکتهای سرمایهگذاری خطرپذیر و خصوصی ایالات متحده و هند، از جمله Accel، Blume Ventures و Celesta Capital، برای حمایت از استارتاپهای فناوری عمیق کمک کرده است - تلاشی که همچنین Nvidia را به عنوان مشاور وارد کرد و Qualcomm Ventures را جذب کرد. علاوه بر این، دولت هند همچنین به طور مشترک رهبری تأمین مالی ۳۲ میلیون دلاری برای استارتاپ محاسبات کوانتومی QpiAI در اوایل سال جاری را بر عهده داشت - یک حرکت نادر فدرال.

این مشارکت فزاینده دولتی به کاهش ریسکی که سرمایهگذاران مدتهاست آن را پرچمگذاری کردهاند، کمک کرده است: عدم قطعیت نظارتی. تانجا از Lightspeed گفت: "یکی از بزرگترین ریسکهایی که نمیخواهید آن را بیمه کنید، این است که اگر مقررات تغییر کند چه اتفاقی میافتد."

تانجا افزود، با آشنایی بیشتر نهادهای دولتی با اکوسیستم استارتاپی، سیاست به احتمال زیاد همراه با آن تکامل خواهد یافت - کاهش عدم قطعیت برای سرمایهگذارانی که از شرکتهایی با چرخههای توسعه طولانیتر حمایت میکنند.

خروجها در هند

عدم قطعیت کاهش یافته تا حدی در بازارهای خروج شروع به نشان دادن کرده است. بر اساس گزارش Tracxn، هند در دو سال گذشته شاهد خط لوله ثابتی از عرضههای اولیه سهام فناوری بوده است، به طوری که ۴۲ شرکت فناوری در سال ۲۰۲۵ عمومی شدند که ۱۷ درصد نسبت به ۳۶ شرکت در سال ۲۰۲۴ افزایش یافته است. بخش عمدهای از تقاضا برای این عرضهها از سرمایهگذاران نهادی و خرد داخلی بوده است، که نگرانیهای دیرینه مبنی بر اینکه خروج استارتاپهای هندی بیش از حد به سرمایه خارجی وابسته است را کاهش داده است. دادههای Tracxn نشان میدهد که فعالیت ادغام و تملک (M&A) نیز افزایش یافته و خریدها با ۷ درصد افزایش سالانه به ۱۳۶ معامله رسیده است.

سواروپ از Accel گفت که سرمایهگذاران مدتها نگران بودند که بازارهای عمومی هند عمدتاً توسط سرمایه خارجی حفظ میشوند و سوالاتی را در مورد دوام خروج در طول رکود جهانی مطرح میکنند. او با اشاره به نقش فزاینده سرمایهگذاران داخلی در جذب عرضههای فناوری - تغییری که خروجها را قابل پیشبینیتر کرده و وابستگی به جریانهای ناپایدار خارجی را کاهش داده است - گفت: "امسال این موضوع را رد کرده است."

خط لوله یونیکورن هند در سال ۲۰۲۵ نیز این تغییر به سمت خویشتنداری را منعکس کرد. در حالی که تعداد یونیکورنهای جدید سال به سال ثابت ماند، استارتاپهای هندی با سرمایه کمتر، دورهای تأمین مالی کمتر و مجموعه کوچکتری از سرمایهگذاران نهادی به ارزش ۱ میلیارد دلار رسیدند، که نشاندهنده مسیری سنجیدهتر برای مقیاسبندی در مقایسه با سالهای قبل و همتایان جهانی است.

چالشها همچنان باقی است زیرا هند به سمت سال ۲۰۲۶ پیش میرود، به ویژه در مورد چگونگی جایگاهیابی خود در رقابت جهانی برای هوش مصنوعی و اینکه آیا تأمین مالی در مراحل پایانی میتواند بدون اتکا به جریانهای سرمایه بیش از حد، عمیقتر شود.

حتی با این حال، تغییرات مشاهده شده در سال ۲۰۲۵ به اکوسیستم استارتاپی اشاره دارد که به جای عقبنشینی، در حال بلوغ است - اکوسیستمی که در آن سرمایه با دقت بیشتری مستقر میشود، خروجها قابل پیشبینیتر میشوند و پویایی بازار داخلی به طور فزایندهای رشد آن را شکل میدهد. برای سرمایهگذاران، هند کمتر به عنوان جایگزینی برای بازارهای توسعهیافته و بیشتر به عنوان یک عرصه مکمل با پروفایل ریسک، زمانبندی و فرصتهای خاص خود ظهور میکند.

این مقاله توسط هوش مصنوعی ترجمه شده است و ممکن است دارای اشکالاتی باشد. برای دقت بیشتر، میتوانید منبع اصلی را مطالعه کنید.